Le rachat de crédits à la consommation est une opération en banque qui consiste à regrouper tous vos crédits à la consommation en un seul. Le but est de diminuer la somme totale de vos mensualités en allongeant la durée de vos emprunts. Cette pratique est utilisée par de plus en plus de français : le volume de l’intermédiation en rachat de crédits a augmenté de 51% de 2016 à 2019 en passant de 2,662 Mds€ à 4,028 Mds€.

Comment faire un rachat de crédit à la consommation ?

Le rachat de crédit à la conso est donc une solution idéale pour beaucoup de Français aujourd’hui mais pourquoi et quand faire un rachat de crédit à la consommation ? Il est possible qu’au cours de votre vie, vous ayez contracté plusieurs emprunts. Mais vous n’avez pas anticipé un changement soudain dans votre vie et votre budget ne suit plus, vous connaissez alors des fins de mois difficiles. Ce changement peut être un licenciement, un décès, un déménagement, etc… Tentez le regroupement de crédit car il vous permettra de retrouver votre sérénité financière. Vous pouvez aussi demander un rachat de crédits à la consommation si vous avez des projets en tête car, durant la constitution de votre dossier, vous avez la possibilité de demander une trésorerie supplémentaire qui permettra à vos projets d’aboutir.

Comment se passe un rachat de crédit à la consommation ?

Le concept d’un rachat de crédit à la conso est de regrouper plusieurs crédits que la banque achète pour vous et cela ne fait plus qu’une seule mensualité. Cette dernière sera plus basse que le total de vos anciennes mensualités. Une gestion de ses comptes est bien plus simple quand on n’a qu’une seule échéance. Pour réaliser un rachat de crédits, vous pouvez :

- Consulter votre conseiller en banque mais ne vous arrêtez pas à son offre, faites jouer la concurrence, ils vous proposeront potentiellement de meilleures offres.

- Vous pouvez également aller voir des banques spécialisées en rachat de crédit à la consommation. Elles proposeront des offres intéressantes du fait de leur connaissance sur le marché.

- Vous avez aussi la possibilité de consulter un courtier en rachat de crédit. Faites une simulation en ligne et vous serez rappelé par plusieurs courtiers qui étudieront avec précision vos besoins. Ils s’occupent de toute la partie négociation avec les banques. Ils peuvent se trouver très efficace grâce à l’expertise de leur métier.

Tout le monde peut-il faire un rachat de crédit à la consommation ?

Il y a des conditions à respecter :

- Il faut savoir que tous les organismes de financement n’ont pas tous les mêmes barèmes pour vous accorder ou non un emprunt ou un rachat de crédits. Une raison pour faire jouer la concurrence, votre dossier sera peut-être refusé dans une banque mais accepté dans la banque voisine. Un courtier en rachat de crédits peut chercher la meilleure solution de financement pour vous grâce à son expertise et son réseau de partenaires bancaires.

- Vous aurez plus de chances que votre projet vienne à se réaliser si vous avez des comptes sains et que vous avez l’air d’un bon gestionnaire. Une banque aura du mal à vous faire confiance pour les remboursements si elle voit que votre compte en banque montre des rejets de prélèvements ou des découverts bancaires excessifs.

- Si vous êtes fiché au FICP (Fichier national des Incidents de remboursements de Crédits aux Particuliers) ou au FCC (Fichier Central des Chèques), votre dossier sera automatiquement refusé. Vous devrez en premier lieu, régulariser votre situation si vous voulez demander un rachat de crédit à la consommation de nouveau.

- Il est préférable que votre taux d’endettement ne dépasse pas les 33% par rapport à vos ressources, dans ce cas-là, les banques peuvent refuser de vous financer. Mais en général, le rachat de crédits baisse assez votre taux d’endettement pour faire en sorte qu’il soit accepté. C’est l’établissement créditeur qui étudie cette situation.

Comment bien calculer un rachat de crédit à la consommation ?

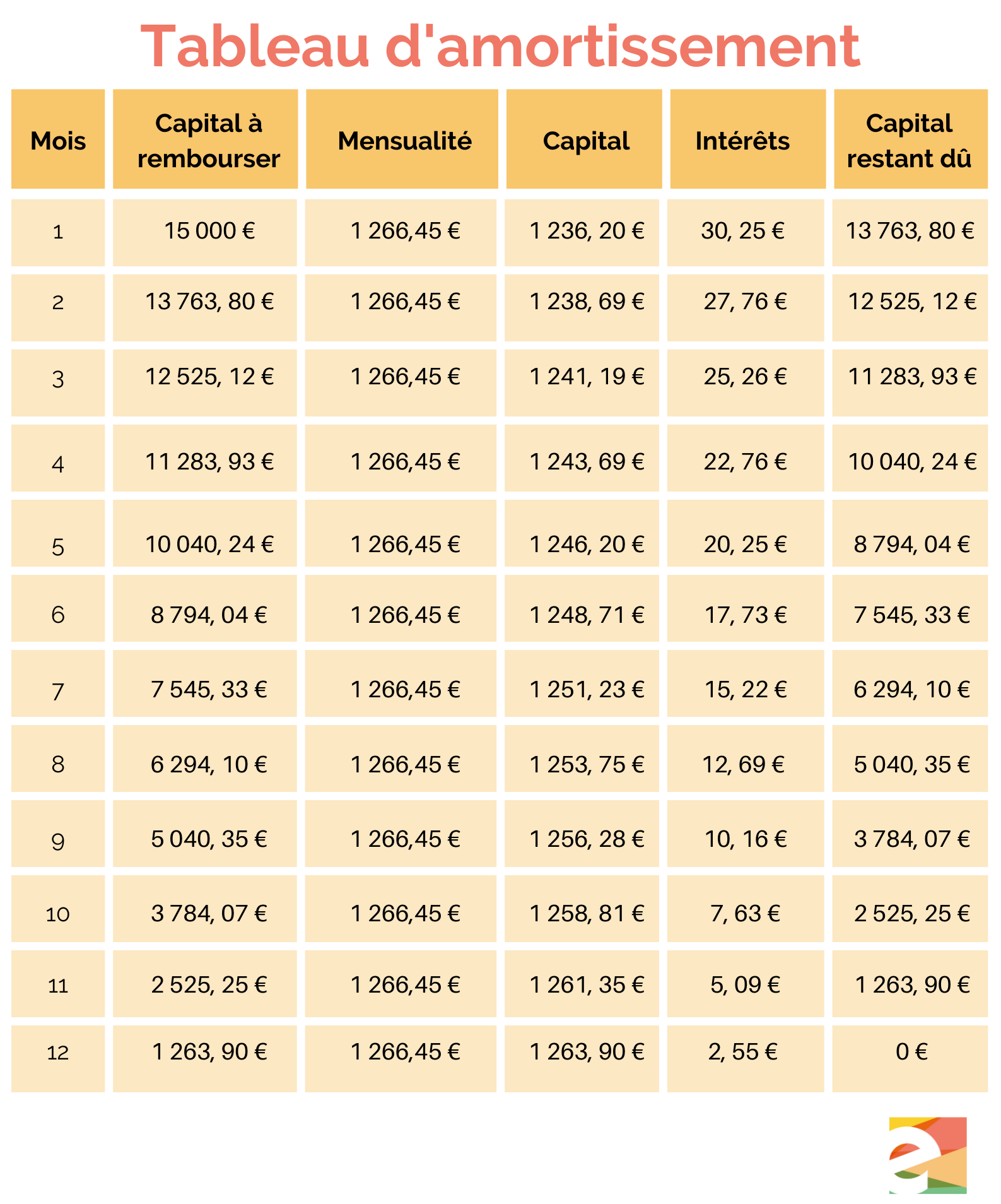

Pour calculer le coût d’un rachat de crédit à la consommation, la première chose à faire est de calculer le coût restant dû des crédits que vous envisagez de regrouper. Pour cela, fiez-vous aux tableaux d’amortissements de tous vos crédits. Il vous faut additionner le total emprunté aux intérêts et au montant de votre assurance. Vous devez alors soustraire à cette somme le montant que vous avez déjà remboursé depuis le début de votre emprunt. Vous trouvez alors votre « Capital restant dû » (appelé CRD). Une fois que vous en êtes là, vous devez soustraire votre Capital restant dû actuel à celui que vous propose votre courtier au moment de la demande de rachat de crédit. N’oubliez pas de faire ce calcul pour chacun de vos emprunts et additionnez chaque montant.

Prenons l’exemple de Monsieur Dupont. Il a besoin d’une nouvelle voiture et il préfère l’acheter neuve. Pour son acquisition, Monsieur Dupont fait recours à sa banque pour demander un emprunt. Son prêt est alors le suivant : 15 000€ à un taux de 2,42% sur 12 mois. Le tableau ci-contre est le tableau d’amortissement de son prêt dans lequel vous pouvez y trouver son capital restant dû. Monsieur Dupont sait donc combien il lui reste à payer et n’a plus qu’à comparer avec la totalité de l’offre de rachat de crédit que l’établissement financier lui proposera.

Pour calculer les gains d’un rachat de crédits, c’est plus compliqué. Le seul gain que vous pourriez faire sur le long terme serait grâce à un taux potentiellement plus attractif. En revanche, le gain principal d’un rachat de crédit à la consommation, c’est l’allègement de vos mensualités et donc plus de souplesse dans votre budget mensuel. Le fait de pouvoir demander une trésorerie présente un avantage qui vous permet de financer un projet que vous n’auriez pas pu entreprendre sans le rachat de crédit. Pour connaître les gains exacts d’un rachat de crédit à la consommation, nous vous invitons à faire une simulation sur notre site internet .

Peut-on renégocier un rachat de crédit à la consommation ?

Non, vous ne pourrez pas renégocier votre rachat de crédit à la consommation mais vous pourrez le regrouper avec d’autres crédits si vous en avez contracté entre temps. Une banque pourra vous proposer de contracter un nouvel emprunt au moment de la demande si vous êtes éligible pour vous permettre de revoir vos mensualités une nouvelle fois. Ou alors, peut-on renégocier le taux d’un rachat de crédit à la consommation ? Une fois que le dossier est classé, vous ne pourrez pas revoir les termes du contrat de votre rachat de crédit.

Quel taux obtenir pour un rachat de crédit à la consommation ?

Les taux varient en fonction des établissements financiers et de la période.

Par exemple en mars 2022, le baromètre des taux pour un rachat de crédit à la consommation était de 1,75%. Mais quel est le meilleur taux pour un rachat de crédit à la consommation ? De 2010 à 2015, le taux était en moyenne à 5,80%, ils ont été revus à la baisse sur ces dernières années et varient entre 4,80% et 5,50% de nos jours. Les durées de remboursement sont en général plus courtes pour le rachat de crédit à la consommation, ils vont en général de 3 à 8 ans. Il faut savoir que si vous intégrez un crédit immobilier dans votre regroupement de crédits, si le montant du crédit immobilier dépasse les 60% du montant total à racheter, le taux d’intérêts appliqué sera un taux immobilier. Il est quand même difficile de savoir à l’avance quel taux vous pourrez obtenir pour votre rachat de crédit à la consommation. Nous vous conseillons de faire une simulation de rachat de crédit à la consommation sur notre site pour avoir l’avis d’un expert.

Quels sont les risques d'un rachat de crédit à la consommation ?

Un des risques que vous pourriez trouver dans le rachat de crédit à la conso en baissant vos mensualités serait le coût total sur le long terme de ce nouveau crédit qui pourrait être supérieur à ce que vous auriez remboursé avant ce nouveau contrat même si l’article L 312-10 du Code de la consommation vise à protéger l’emprunteur de ce risque. Comparez vous-même ce que vous aurait coûté vos crédits sans les racheter et comparez avec le coût total du rachat de crédit à la consommation.

Il faut faire attention à ne pas être trop gourmand. Le rachat de crédit va améliorer votre situation financière et vous pourrez être tenté de demander un nouveau prêt en plus de votre rachat de crédit. C’est une erreur à ne surtout pas faire car cela augmentera votre dette globale. Enfin, même si vos mensualités baissent, votre dette s’étend sur des années supplémentaires et donc vous devrez rembourser encore sur un temps plus long de votre vie.